Fondsanteile kaufen – oder doch besser einzelne Aktien ins Depot holen? Gerd Kommer und Alexander Weis von der Honorarberatung Gerd Kommer Invest haben dazu eine klare Empfehlung.

Aktienanleger stehen vor der grundsätzlichen Frage, wie sie ihr Investment in Bezug auf die Frage „Einzelwertanlagen vs. Fondsanlagen“ umsetzen sollen. Es bieten sich die folgenden vier Alternativen an:

(a) Anlagen in Einzelwerte;

(b) Anlagen in aktiv gemanagte Aktienfonds;

(c) Anlagen in passiv gemanagte Aktienfonds (Indexfonds/ETFs);

(d) eine Mischung aus diesen drei Möglichkeiten.

In diesem Artikel zeigen wir anhand von sieben Argumenten, dass und warum Option (c) die vermutlich klügste Lösung ist.

Mit der aus unserer Sicht unklugen Alternative (b) setzen wir uns in hier nicht auseinander, weil wir das bereits umfassend in unserem Buch Souverän Investieren mit Indexfonds und ETFs (Campus, 2018) und anderen Veröffentlichungen getan haben.

Argument 1: Einzelwertanlagen bedeuten überflüssiges Investmentrisiko

Es ist eine etablierte Erkenntnis der Finanzökonomie, dass das Investieren in Einzelwerte in die Zukunft gerichtet dieselbe Ertragserwartung besitzt wie das Investieren in ein diversifiziertes Aktienportfolio. Diese identische Ertragserwartung geht jedoch einher mit einem höheren Risiko.

Unter diesen Umständen würde ein rationaler Anleger zwischen zwei Investments mit derselben Rendite und dem gleichen Liquiditätsgrad immer dasjenige mit dem niedrigeren Risiko wählen.

Sofern man also diesem seit Jahrzehnten in der empirischen Forschung vielfach bestätigten Forschungsergebnis – ein Einzelwertportfolio hat dieselbe Rendite wie ein diversifiziertes Aktienportfolio, aber ein höheres Risiko – folgt, machen Einzelwertanlagen rein rational betrachtet keinen Sinn. Die nachfolgende Tabelle illustriert diesen Sachverhalt anhand eines simplen Beispiels.

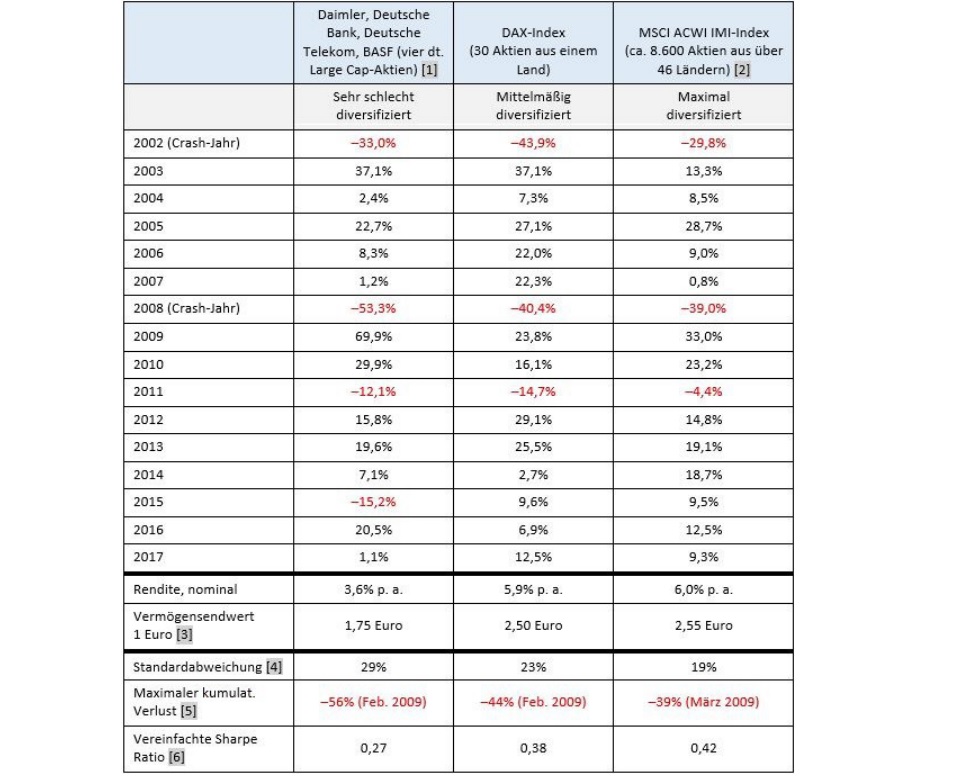

Vergleich von Rendite und Risiko dreier Aktienportfolios mit unterschiedlichem Diversifikationsgrad – 2002 bis 2017

In Euro, 16 Jahre sind längster verfügbarer Zeitraum

Quelle: Yahoo.de, Deutsches Aktieninstitut, MSCI. u Vor Kosten und Steuern. u [1] Die vier Aktien wurden gleichgewichtet. Die Auswahl der vier Werte geschah willkürlich; andere Aktien hätten eine höhere oder niedrigere Portfoliorendite produziert, aber vermutlich kein wesentlich anderes Risiko. Zu bedenken ist, dass jede Auswahl, die lediglich heutige DAX-Werte berücksichtigt (wie in diesem Beispiel), am so genannten „Survivorship Bias“ krankt und daher tendenziell Renditen überzeichnet. Von den „DAX-Startwerten“ im Jahr 1988 waren per Ende September 2018 19 aus dem Index ausgeschieden, vielfach aufgrund schlechter Renditen. u [2] MSCI All Country World Investable Market Index (ACWI IMI). Er umfasst 46 Industrie- und Schwellenländer und repräsentiert rund 99% der arktkapitalisierung des globalen Aktienmarktes (Large Caps, Mid Caps, Small Caps). In diesen Index kann man per ETF investieren. u [3] Der Wert einer anfänglich investieren Geldeinheit nach 17 Jahren auf der Basis der in der Zeile darüber genannten Rendite. u [4] Standardabweichung der Jahresrenditen (Volatilität). u [5] Maximaler

kumulativer Verlust (Maximum Drawdown): Maximaler (Buch-)Verlust, der irgendwann während der Betrachtungsperiode auftrat. u [6] Eine risikobereinigte Rendite definiert als Arithmetische Durchschnittsrendite ÷ Standardabweichung.

Die Tabelle illustriert, dass systematische, breite Diversifikation das Risiko in einem Aktienportfolio deutlich senkt – ohne Einbuße beim (erwarteten) Ertrag. Zwar könnte man mit Einzelwerten, zumindest theoretisch, einen ebenso hohen Diversifikationsgrad erzielen wie denjenigen des globalen MSCI-ACWI-IMI-Index in der Spalte ganz rechts, doch ist das für Privatanleger aus praktischen Umsetzungsgesichtspunkten unrealistisch, wie wir gleich sehen werden.

Argument 2: Einzelwertanlagen bedeuten höhere Kosten

Gelegentlich wird behauptet, dass ein Aktienportfolio auf Einzelwertbasis geringere Kosten habe als ein Aktienportfolio auf ETF-Basis. Bei einem Einzelwertportfolio spare sich der Anleger schließlich die ETF-Verwaltungsgebühr (0,2% bis 0,4% p.a. für einen global investierenden Aktien-ETF). Diese These stimmt allerdings nur dann, wenn man ein schlecht diversifiziertes Einzelwertportfolio aus einer begrenzten Zahl – sagen wir zwischen zehn und 20 – an Einzelwerten einem systematisch

global diversifizierten Portfolio gegenüberstellt. Mit anderen Worten: Wenn man Äpfel mit Birnen vergleicht. Das global diversifizierte Portfolio umfasst mehrere tausend Aktien über das gesamten Aktiengrößenspektrum hinweg (Large-, Mid- und Small Caps) aus Industrie- und Schwellenländern (insgesamt über 45 Staaten). Wer ein solches „Weltportfolio“ mit Einzelwerten nachbilden wollte, würde als Privatanleger nicht nur anfänglich, sondern auch laufend weit, weit höhere Kosten

verursachen als das mit einem oder mehreren Aktien-ETFs der Fall wäre. Die höheren laufenden Kosten beim Einzelwertanleger würden sich neben den Transaktionskosten, die bei Kauf und Verkauf anfallen, aus der Notwendigkeit von Rebalancing ergeben, das in periodischen Abständen in jedem passiven Portfolio durchgeführt werden sollte.

Argument 3: Einzelwertanlagen bedeuten mehr Arbeit

Es muss wohl nicht weiter belegt werden, dass ein Portfolio aus Einzelwertanlagen, die ja nach bestimmten Kriterien ausgewählt und überwacht werden müssen, einen höheren Arbeitsaufwand verursacht als ein Portfolio aus einem oder wenigen Aktien-ETFs. Ferner ist in diesem Zusammenhang zu bedenken, dass laufendes Fondssparen mit Einzelwertaktien de facto entweder gar nicht oder wiederum nur mit hohem Arbeitsaufwand möglich ist. Natürlich zählt das Arbeitsaufwandsargument nicht für überzeugte Do-it-yourself-Anleger, die diesen Aufwand an Zeit und Schweiß als erfüllendes Hobby betrachten. Für all diejenigen, die kein Interesse an dieser Freizeitbeschäftigung haben und deren Portfolio eine Mindestgröße überschreitet, so dass sie diese „Einzelwertarbeit“ an einen Vermögensverwalter delegieren können, werden höhere Kosten in Form einer Vermögensverwaltungsgebühr entstehen als das bei einer passiven Vermögensverwaltung auf der Basis von Indexfonds der Fall wäre. Hierin sind die in Argument 2 erwähnten höheren Transaktionskosten von Einzelwertanlagen noch nicht enthalten.

Argument 4: Einzelwertanlagen bedeuten mehr operatives Risiko

Hier handelt es sich um ein Argument, das recht selten in der Diskussion rund um die Debatte „aktiv versus passiv investieren“ auftaucht, aus unserer Sicht aber dennoch wichtig ist. Beim operativen Risiko geht es nicht um „Investmentrisiko“, also die Gefahr kurz- oder langfristiger Wertverluste einer Anlage. Operatives Risiko bedeutet vielmehr die Möglichkeit von Verlusten, die sich rein aus der praktischen Umsetzung und Durchführung einer bestimmten Anlagestrategie ergeben. Die

Umsetzung einer Investmentstrategie auf Einzelwertanlagenbasis bringt ein ungleich höheres operatives Risiko mit sich als eine operativ sicherere Buy-and-Hold-Investmentstrategie auf der Basis von Indexfonds, da erstere einen um ein Vielfaches höheren „Beobachtungs- und Wartungsbedarf“ aufweist. Dieser Gesichtspunkt ist vor allem für solche Privatanleger relevant, die in Eigenregie investieren. Sie sollten sich selbstkritisch die Frage stellen, was mit ihrem Einzelwertdepot geschieht, wenn sie die im Vergleich zu passivem Investieren höhere operative Komplexität des laufenden Monitorings ihres Ansatzes zeitweilig nicht oder nicht mehr leisten und bewältigen können. Mögliche Gründe und Anlässe für dieses nicht-mehr-leisten-Können sind: Krankheit, Urlaub, berufsbedingter Zeitmangel, andere Ablenkung oder ein genereller Rückgang des ursprünglich hohen Interesses an Aktienanlagenaspekten.

Argument 5: Einzelwertanlagen lassen sich schlecht in ein passives Portfolio integrieren

Dieses Argument gegen Einzelwertanlagen betrifft nur diejenigen Anleger, die sich bereits für passives Anlegen – also prognosefreies Buy-and-Hold-Investieren mit Indexfonds – entschieden haben oder zumindest mit einem solchen Investmentansatz sympathisieren. Wer vor der Aufgabe steht, ein Weltportfolio aus Indexfonds und eine Kollektion von Einzelaktien schlüssig zu integrieren, der wird schnell feststellen, dass es sich dabei um eine nicht unbeträchtliche Herausforderung handelt; das ist eine Aufgabe, die Arbeitsaufwand und/oder fragwürdige Kompromisse erfordert. Das hängt mit dem bei einem Weltportfolio notwendigen periodischen Rebalancing zusammen. Fast immer, wenn der Anleger im Zeitablauf eine Rebalancing-Entscheidung treffen muss, ist letztlich unklar und neu zu entscheiden, wie die Gewichtung und Einordung der Einzelwerte in die allgemeine Asset-Allokation im Weltportfolio und das darin angestrebte Diversifikationsziel anzupassen ist. Bei einem Weltportfolio, das nur aus Indexanlagen besteht, sind Rebalancing-Entscheidungen hingegen vergleichsweise simpel und ergeben sich nahezu automatisch.

Argument 6: Einzelwertanlagen bedeuten quellensteuerliche Nachteile gegenüber ETFs

Wer in ausländische Aktien investiert, sieht sich unweigerlich mit dem Problem von Quellensteuern auf Dividenden konfrontiert, die das „Quellenland“ auf Dividenden erhebt, die an ausländische Empfänger fließen. Beispiel: Im Fall von Apple Inc. erheben die USA Quellensteuern auf Dividenden, die an deutsche Empfänger gehen. Diese ausländischen Quellensteuern sind im Falle von Einzelaktien grundsätzlich auf die deutsche Einkommensteuer (hier die Abgeltungsteuer)

anrechenbar, sodass es normalerweise nicht zu einer nachteiligen Doppelbesteuerung dieser Anlagen kommt. Die Anrechenbarkeit führt in den meisten Konstellationen dazu, dass der Einzelwertanleger nach der Anrechnung „netto“ nur Steuern in Höhe der Abgeltungsteuer zahlt. Sofern er sein Depot

im Inland (Deutschland) hat, muss er hierfür – jedenfalls für die meisten Aktien-Quellenländer-Kombinationen – nicht gesondert aktiv werden.

Ein Fondsanleger beziehungsweise ETF-Anleger in Deutschland steht seit der „kleinen Reform“ der Fondsbesteuerung, die im Januar 2018 in Kraft trat, im Vergleich dazu jedoch besser da; vorausgesetzt er nutzt Fonds oder ETFs, die in Irland domiziliert sind. Zwar können seit Inkrafttreten der Reform Investmentfondsanleger in Deutschland – anders als Einzelwertanleger – ausländische Quellensteuern nicht mehr auf ihre Abgeltungsteuer anrechnen lassen, erhalten im Gegenzug dafür aber eine steuerliche Vergünstigung: Die so genannte „Teilfreistellung“, die diesen Nachteil voll ausgleicht. Wenn ein deutscher Fondsanleger nun in einen irischen Fonds investiert, zahlt der Fonds (und damit seine Anleger) jedoch für die meisten Quellenländer nur einen

verminderten DBA-Quellensteuersatz, der etwa zwei Drittel des normalen, höheren Nicht-DBA-Quellensteuersatzes beträgt. Es ist jedoch letzterer, der durch die Teilfreistellung ausgeglichen wird. Per Saldo steht der Fondsanleger damit also besser da als der Einzelwertanleger.

Für Anleger, die in nicht-irische Fonds investieren, existiert wohl kein nennenswerter Unterschied.

Argument 7: Mit Einzelwertanlagen angebliche Strukturrisiken von Indexfonds vermeiden zu wollen, ist ein Irrweg

Überzeugte Einzelwertanleger führen gelegentlich das Argument an, dass sie ETFs deswegen ablehnen, weil ETFs „Strukturrisiken“ in sich bergen, die man vermeiden könne, wenn man sich auf Einzelaktienanlagen beschränke. Bei näherer Betrachtung sind diese Bedenken nicht überzeugend oder komplett falsch. Sie basieren meist auf einer kuriosen Mischung mehrerer ganz verschiedener Sachverhalte, von denen manche gar nichts mit ETFs per se zu tun haben, sondern für alle, also auch aktiv gemanagte Investmentfonds und andere rechtlichen Konstruktionen (zum Beispiel kapitalbildende Lebensversicherungen) gelten. Hier eine begrenzte Auswahl an „besorgten Fragen“, die in diesem Zusammenhang oft von Einzelwertanlegern gestellt werden:

- Sind ETFs als Struktur in einem Börsen-Crash wirklich sicher?

- Was passiert im Falle eines Zusammenbruchs des Euro mit meinem Fonds?

- Was passiert, wenn die Fondsgesellschaft pleitegeht?

- Was passiert, wenn der Fonds aufgelöst wird?

- Ist der Marktanteil von ETFs nicht schon zu hoch?

- Sind „synthetische“ ETFs sicher?

Wir haben uns mit diesen Fragen in mehreren Veröffentlichungen in der Vergangenheit auseinandergesetzt. Daher sollen an dieser Stelle einige zusammenfassende Aussagen genügen: Investmentfonds („UCITS-Fonds“ in der EU) existieren seit etwa 90 Jahren. Sie sind in Deutschland, der EU und Nordamerika eines der am schärfsten regulierten Anlageprodukte überhaupt; schärfer als Lebensversicherungen, Zertifikate, Bausparverträge oder Direktanlagen in

Immobilien und deren Kreditfinanzierung. Investmentfonds sind „Sondervermögen“. Ein denkbarer Konkurs der Fondsgesellschaft oder eine Auflösung des Fonds sind nach menschlichem Ermessen unerheblich für die Vermögensposition des Anlegers, weil die Fondsgesellschaft nur Verwahrerin des Vermögens der Anleger in dem Fonds ist. Der Indexfonds als eine Form von Investmentfonds wurden vor rund 45 Jahren erfunden; ETFs als eine spezielle Form von Indexfonds vor 25 Jahren. ETFs sind rechtlich und wirtschaftlich ganz normale Investmentfonds. Der größte Teil ihrer Struktur ist identisch mit derjenigen „klassischer“, nicht börsennotierter Investmentfonds. ETFs haben die beiden größten Börsenkrisen seit dem Zweiten Weltkrieg (die Dot-Com-Krise 2000-2002 und die Große Finanzkrise ab 2007-2008) problemlos überstanden und ihre Beliebtheit bei Anlegern stieg unmittelbar im Anschluss an diese Krisen sogar besonders stark. Bis heute ist weltweit kein einziger Fall bekannt, in dem Anleger aus der rechtlichen Struktur von ETFs einen Schaden erlitten haben, was man von vielen anderen

hierzulande beliebten Anlageformen wie Lebensversicherungen, offenen oder geschlossenen Immobilienfonds und Zertifikaten nicht sagen kann. Dass Indexfonds Privatanlegern in den vergangenen Jahrzehnten global hunderte Milliarden Euro an Anlagekosten erspart haben, ist ohnehin klar. Synthetische ETFs besitzen weltweit einen Marktanteil an allen ETFs von vernachlässigbaren 1,5% und derjenige, der sie nicht mag, kann sie leicht vermeiden. Der Marktanteil von passivem Investieren beziehungsweise der von Indexfonds – zwei verschiedene Sachverhalte – liegt global weit, weit unter dem, was immer wieder in den Medien in Gestalt oft bizarr überhöhter Zahlen kolportiert wird. Die in Wirklichkeit auf globalem Level gar nicht verlässlich bezifferbare Höhe des Marktanteils von passivem Investieren dürfte – je nach (willkürlicher) Definition des Sachverhaltes – irgendwo zwischen 1% und 10% – liegen. Sie als Gefahr für das angemessene Funktionieren der Finanzmärkte zu betrachten, ist nicht nur wegen der geringen Höhe der Zahlen absurd. Alles in allem ist nicht nachvollziehbar, warum ETFs rechtlich und strukturell gesehen den Anleger in einer „Krise“ in eine schlechtere oder überhaupt in eine grundsätzlich andere Position bringen sollten als einen entsprechenden Einzelwertanleger.

Fazit

Wir haben hier sieben Argumente beschrieben, die aus unserer Sicht gegen Investments in Einzelaktien durch Privatanleger und für Indexfonds sprechen, denn Einzelwertanlagen bedeuten:

- Überflüssiges Investmentrisiko;

- höhere Kosten;

- mehr Arbeit;

- mehr operatives Risiko;

- schlechte Integrierbarkeit in ein passives Weltportfolio;

- quellensteuerliche Nachteile gegenüber ETFs;

- keine Umgehung rechtlicher oder struktureller Risiken von ETFs, weil diese Risiken entweder nicht existieren oder wirtschaftlich bedeutungslos sind.

Selbst der „Ahnherr der Einzelwertanleger“, Benjamin Graham (1894 – 1976), Autor des legendären Anlagebuches „The Intelligent Investor“ und Mentor von Warren Buffett, äußerte sich gegen Ende seines Lebens skeptisch über die Sinnhaftigkeit von Anlagen in Einzelaktien für Privatanleger: „It’s worth repeating that for most investors, selecting individual stocks is unnecessary and not advisable. The fact that most professionals do a poor job of stock picking does not mean that most amateurs can do better. The vast majority of people who try to pick stocks learn that they are not as good at it as they thought; the luckiest ones discover this early on, while the less fortunate take years to learn it. A small percentage of investors can excel at picking their own stocks. Everyone else would be better off getting help, ideally through an index fund.“

Dieser Artikel erschien am 27.09.2018 unter folgendem Link:

http://www.dasinvestment.com/gerd-kommer-und-alexander-weis-warum-fonds-ein-besseres-investment-als-einzelaktien-sind/

Trackbacks/Pingbacks